发布时间:2024-10-26 20:56:00 人气: 来源:bob平台官网入口

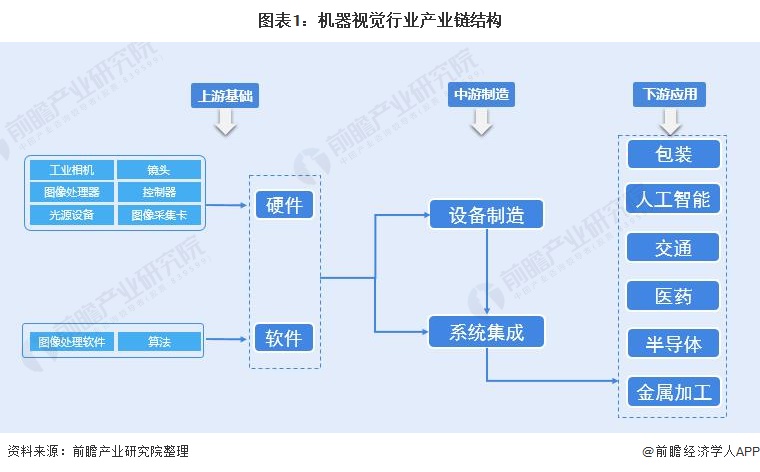

机器视觉产业链的上游为光学设备等硬件和图像处理软件是机器视觉产业的基础;中游制造是机器视觉产业链的核心,分为设备制造环节和系统集成环节;下游应用领域主要为包装、人工智能、交通、医药、半导体、金属加工等行业。

目前,机器视觉设备制造商中,天准科技、矩子科技和美亚光电展现出较强的市场竞争力,机器视觉系统集成商的代表企业包括凌云光、精测电子等。机器视觉产业链上游硬件领域中,联合光电海康威视奥普特北京君正分别为光学镜头、工业相机、光源设备和图像处理领域的典型厂商,其中奥普特的机器视觉产品覆盖全核心部件,是中国机器视觉核心部件龙头企业。

从我国机器视觉行业产业链企业区域分布来看,通过“企查猫”以“机器视觉”为关键词,搜索范围为“营业范围”,经营状态为“存续,在业”,所属行业为“制造业”进行搜索,搜索出来的结果显示,机器视觉产业链企业主要分布在广东地区,其次是在江苏、山东、浙江、上海等地区;其余地方,如内蒙古、宁夏、青海、西藏等省市虽然有企业分布,但是数量较少。

从代表性企业的所属地分布来看,广东省和北京市是机器视觉产业代表性企业的集中地,广东省代表性企业覆盖全产业链,机器视觉设备厂商超音速深科达、劲拓股份、康鸿智能、中兴新通讯均分布在广东省。与此同时,上海市、江苏省和浙江省的代表性企业分布也相对较多,陕西、湖北、吉林、江西、安徽有少数机器视觉产业代表性企业分布。

目前,中国机器视觉产业联盟会员企业共计240家,主要分布在广东、上海、北京、江苏、浙江,其中,广东有67家,上海有43家,北京、江苏和浙江各有32家、22家和14家。

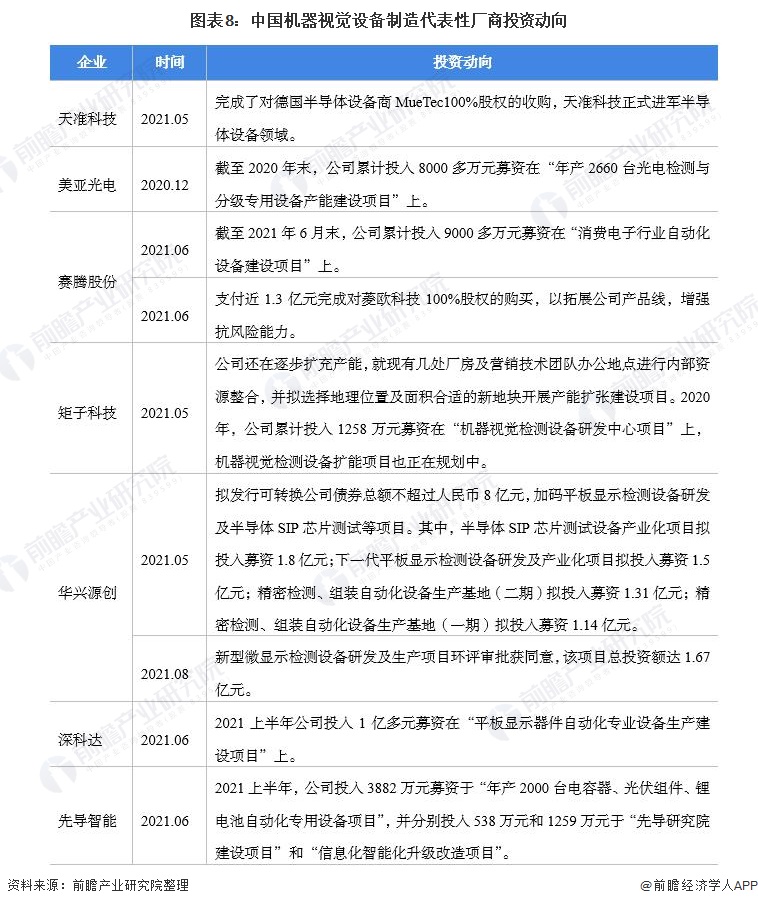

从我国机器视觉设备制造代表性厂商发展布局对比上看,天准科技、美亚光电、业务占比均较高,华兴源创和美亚光电的机器视觉设备产销量相比来说较高,机器视觉设备制造厂商整体机器视觉业务毛利率处于较高水平,且多数代表性企业区域布局海外。中国机器视觉设备制造代表性厂商发展布局详细情况如下:

2020年以来,机器视觉设备制造代表性厂商的投资动向最重要的包含收购公司拓展业务、使用募集资金投资扩产项目,从投资领域来看,在半导体及平板显示两大板块的投资倾向较为显著。机器视觉设备制造代表性厂商最新投资动向如下:

以上数据参考前瞻产业研究院《中国机器视觉产业高质量发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了国内外机器视觉发展现状与技术趋势;机器视觉行业细分产品;机器视觉行业下业应用现状与潜力;中国机器视觉行业发展前途与投资建议。同时,佐之以全行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。