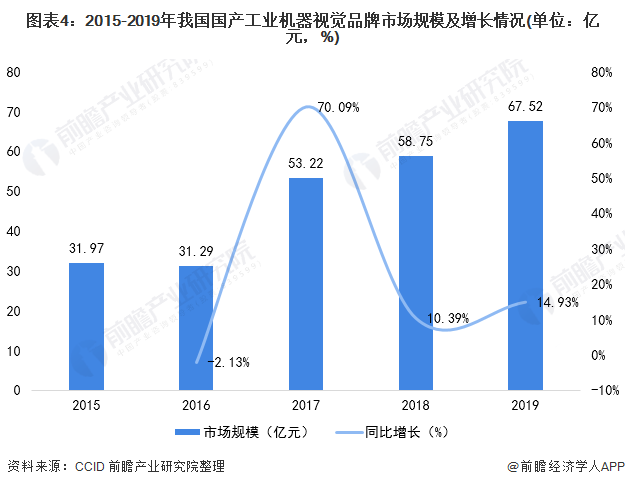

随着国内机器视觉企业向工业领域渗透,工业视觉解决方案供应商向上游核心零部件领域拓展,国产品牌逐渐发挥出本土优势,视觉装备和解决方案的市场占有率逐渐攀升。2019年,中国国产工业机器视觉品牌市场规模67.52亿元,同比增长14.93%。国产品牌占工业机器视觉市场的比重上升为48.66%,国外品牌占比51.34%。

中国机器视觉行业的上游包括光源、镜头、工业相机、图像采集卡等硬件供应商,以及图像处理软件等软件供应商。上游零部件核心软硬件占机器视觉产品总成本的80%左右,其中零部件占到45%左右。

我国机器视觉产业处于发展初期,机器视觉及上业发展仍处于成长阶段,上游传感器、工业镜头、光源等核心零部件的企业规模偏小数量偏少且技术水平较低。

工业镜头是机器视觉系统中必不可少的部件,直接影响成像质量的优劣,影响算法的实现和效果。目前中国工业镜头市场的国外品牌有德国施耐德、Linos、美国Navitar、意大利Opto、日本CBCComputar、KOWA等,大多是老牌镜头厂商,技术积累雄厚,品牌影响力较大,在高端市场优势仍较大。国内厂商在工业镜头领域发展迅速,大多体量比较小,走高性价比路线。

工业相机是工业视觉系统的核心零部件,其本质功能是将光信号转变成电信号,要求产品具有较高的传输力、抗干扰力以及稳定的成像能力。随着机器视觉在工业领域上的应用越来越深入自动化层面,工业相机的功能也日渐趋于智能化。目前,欧美品牌在国内市场占有非常大的优势,如瑞士Baumer、德Basler、德国AVT、加拿大PointGrey等,在国内工业相机市场占有率较高。近些年我国也慢慢地发展出一批自主研发工业相机的国产品牌,如大恒图像、海康机器人、华睿科技和维视图像等。

根据中国机器视觉产业联盟(CMVU)调查统计,目前进入中国市场的国际机器视觉企业和中国本土的机器视觉企业(不包括代理商)已超越200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖全产业链各环节。

随着国内机器视觉企业向工业领域渗透,工业视觉解决方案供应商向上游核心零部件领域拓展,国产品牌逐渐发挥出本土优势,视觉装备和解决方案的市场占有率逐渐攀升。2019年,中国国产工业机器视觉品牌市场规模67.52亿元,同比增长14.93%。国产品牌占工业机器视觉市场的比重上升为48.66%,国外品牌占比51.34%。

更多数据请参考前瞻产业研究院《中国机器视觉产业高质量发展前景与投资预测分析报告决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了国内外机器视觉发展现状与技术趋势;机器视觉行业细分产品;机器视觉行业下业应用现状与潜力;中国机器视觉行业发展前途与投资建议。同时,佐之以全行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国机器视觉行业企业布局情况分析 前沿技术已有企业布局【组图】

预见2024:《2024年中国机器视觉产业全景图谱》(附市场规模、竞争格局和发展前途等)

收藏!2023年广东省机器视觉企业大数据全景分析(附公司数、公司竞争、企业投融资等)

前瞻产业研究院刘珊源受邀为衢州市衢江区、成都东部新区作招商引资策略专题培训

前瞻编制完成《开平市低空经济产业高质量发展规划(2024—2030年)》并正式发布

前瞻受邀参加广州民营科技园暨“七维协同 创新提质”科学技术创新园区大会暨签约仪式

前瞻编制完成《中国儿童产业友好实践洞察白皮书》于深圳首届儿童友好博览会正式对外发布