发布时间:2024-07-27 03:11:44 人气: 来源:bob平台官网入口

(原标题:【行业深度】洞察2024:中国机器视觉行业竞争格局及市场占有率(附市场集中度、企业布局等))

本文核心数据:中国机器视觉行业主要公司基本信息;中国机器视觉行业代表性企业区域分布热力图;中国机器视觉行业竞争梯队

中国机器视觉行业的发展离不开优秀企业的成长壮大,一些国产品牌在某些产业链环节,市场占有率已超过国外厂商。目前,我国机器视觉行业的企业分布在各产业链环节,代表性的企业有矩子科技、天准科技、精测电子、美亚光电等。

目前我国机器视觉上市企业主要分布在广东、北京、江苏、上海以及浙江等地区。其中广东地区机器视觉产业链布局更为完善,产业链各环节均有上市企业,如镜头设备制造厂商联合光电、光源设备厂商同时也是机器视觉有突出贡献的公司奥普特等。

机器视觉行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于3亿元的企业有先导智能和亚美光电;注册资本在1-3亿元之间的企业有:精测电子、劲拓股份、天准科技、赛腾股份和矩子科技;其余企业的注册资本在1亿元以下。

2019年之前中国机器视觉主要参与者是以基恩士、康耐视、巴勒斯等为代表的国际厂商,但随着中国本土机器视觉公司数的提升,以及本土厂商的定制化服务以及价格上的优势,国产厂商的市场占有率不断的提高,以海康机器人、凌云光、大恒图像、奥普特等为代表本土厂商开始扩大市场占有率。2022年中国机器视觉市场中,本土品牌市场占有率达到60%左右,2023年达到63%左右。

工业互联网世界与《通信产业报》针对当前发展机器视觉产业链的企业,从技术创新、行业应用、市场影响力等多重维度,最终评出2023年工业机器视觉领导者TOP20。从入榜企业来看,第一梯队的企业在技术创新、市场应用、产业协作等方面表现突出,尤其是在光源、工业相机、图像采集和软件及算法平台等领域均属行业领军水平。

中国机器视觉行业市场集中度较低,分散程度加剧,但国产品牌正在慢慢地崛起。随技术的慢慢的提升和应用领域的不断拓展,未来中国机器视觉市场规模将持续增长,行业格局也将发生变化。

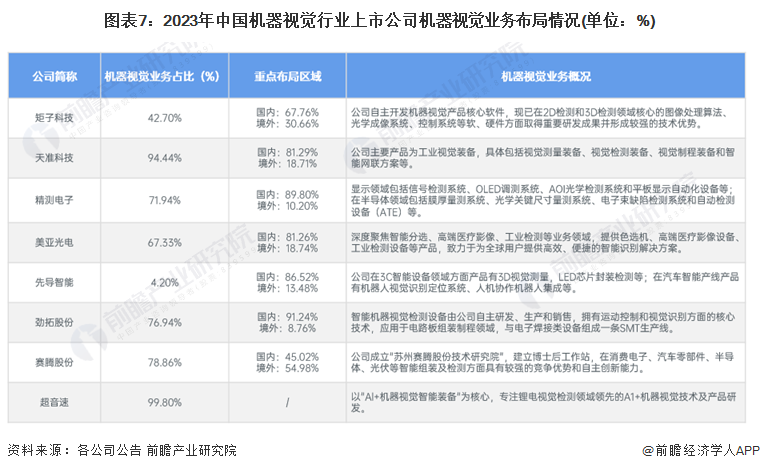

从各企业的业务布局来看,天准科技、精测电子、超音速、劲拓股份、赛腾股份等企业机器视觉相关业务占比较高,均超过70%。区域布局方面,机器视觉行业企业多数在国内外均有布局,随着国产厂商国际竞争力加强,企业海外业务规模逐渐扩大,矩子科技、赛腾股份等企业国外业务占比超过30%左右。

从五力模型来看,上游方面,相机、镜头等产品标准化程度较高,且不断的有企业前向一体化布局,延伸产业链条,增强行业供应商议价能力;国内机器视觉厂商数量的增加,加剧市场之间的竞争程度,部分商家通过降低产品价格等方式获取更多市场占有率,加之行业下游应用的领域增大,需求不断增多,提高了消费者的议价能力;机器视觉作为前沿技术领域,有着较高的技术壁垒,但由于中国经济的强劲发展给机器视觉行业创造了巨大的市场需求,仍旧吸引了众多国内外软件厂商的加入,市场竞争者数量仍有增长态势,且市场集中度较低,竞争较大。根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国机器视觉行业五力竞争总结如下:

证券之星估值分析提示美亚光电盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示机器人盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示劲拓股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示先导智能盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示精测电子盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示联合光电盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示矩子科技盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示赛腾股份盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。