发布时间:2024-03-03 21:52:40 人气: 来源:bob平台官网入口

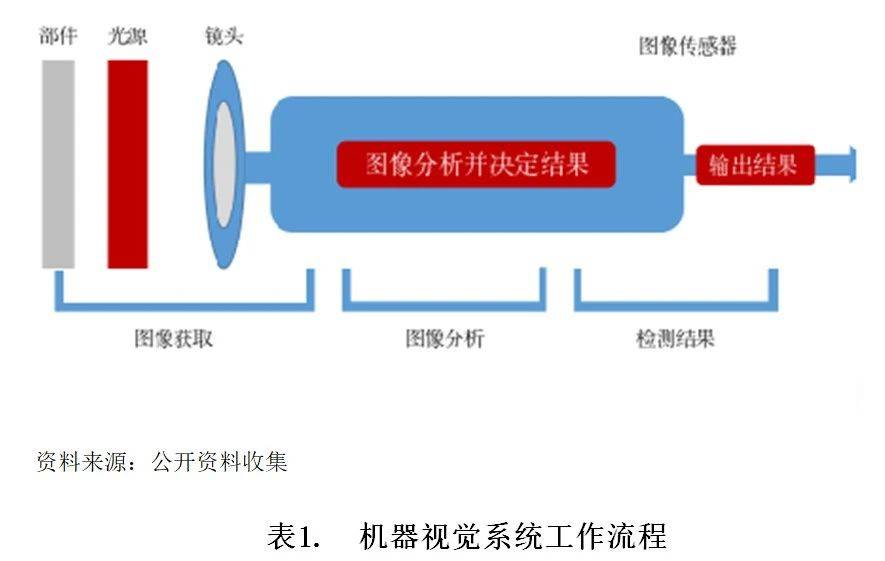

根据美国自动成像协会(AIA)的定义,机器视觉(MachineVision)是一种应用于工业和非工业领域的硬件和软件组合,它基于捕获并处理的图像为设备执行其功能提供操作指导。机器视觉可大致分为成像和图像处理分析两大部分。前者依靠机器视觉系统的硬件部分完成,后者在前者基础上,通过视觉控制管理系统完成。

如典型的机器视觉系统包括光源及光源控制器、镜头、相机、视觉控制管理系统等部件,其中光源及光源控制器、镜头、相机等硬件部分负责成像,视觉控制管理系统负责对成像结果做处理分析和输出。

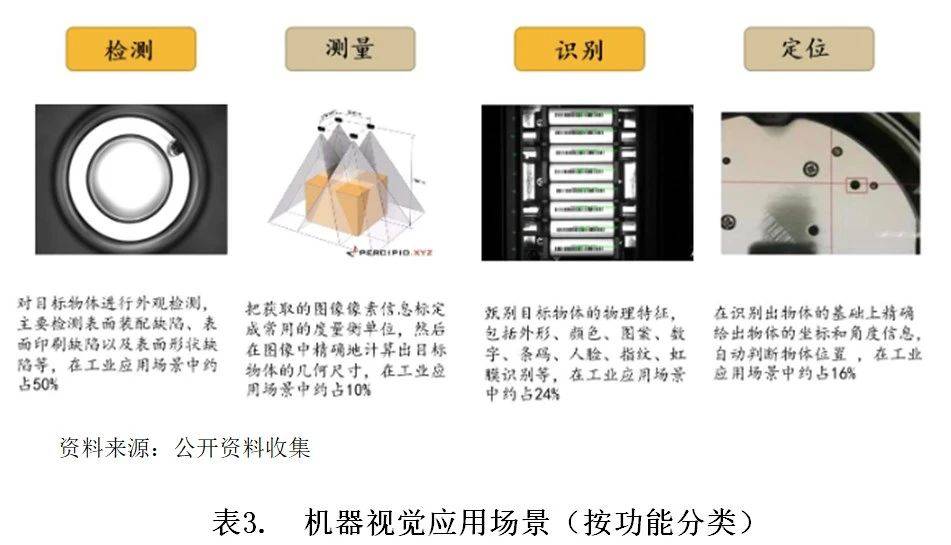

机器视觉的基本功能包括:检测、测量、识别、定位。机器视觉在工业自动化领域用机器代替人眼做测量和判断,按照功能大致上可以分为:检测、测量、识别、定位,在工业场景中分别占比50%、10%、24%、16%。

软硬结合要求及技术耦合性高,领先厂商在产业链多环节布局。机器视觉行业有上游零部件和软件组成,最重要的包含光源、镜头、相机和软件等,通过中游设备商开发后应用于电子、半导体、智能驾驶等众多下业。各环节和零部件之间技术耦合性高,软硬结合要求较好,因此上游零部件厂商往往布局多个零部件,同时上游和中游的企业也并非绝对隔绝,而是相互渗透和合作的,如奥普特就同时布局光源、镜头、相机和视觉控制管理系统环节,全球龙头康耐视和基恩士均在机器视觉产业链多环节延伸布局。

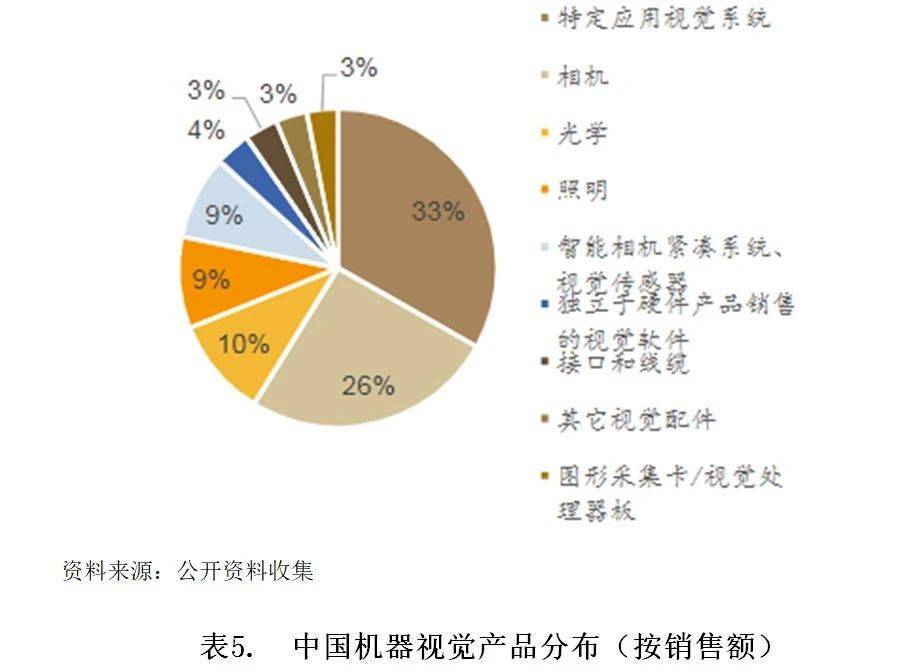

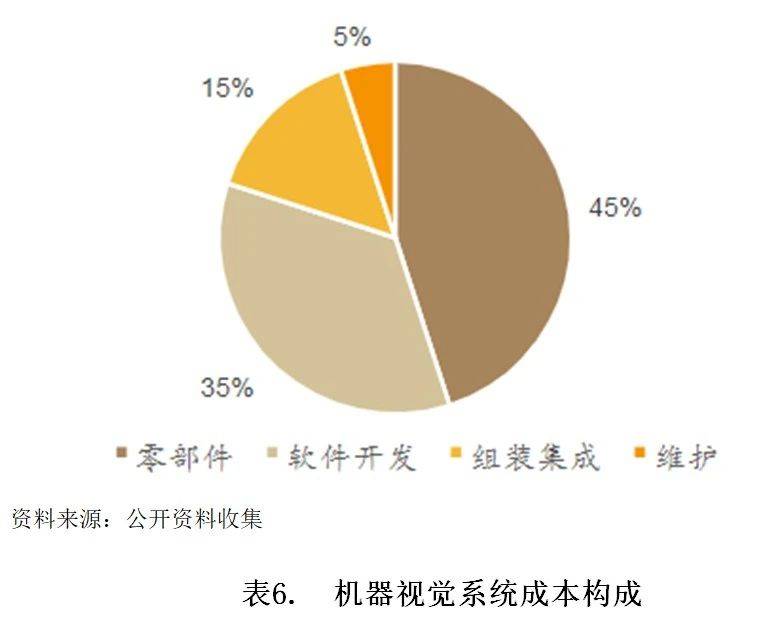

核心零部件、视觉系统是核心价值量环节。根据统计数据,中国机器视觉产品中,特定应用视觉系统/相机/光学/照明销售额占比分别为33%/26%/10%/9%,相机,光学和照明三大核心零部件合计占比45%。根据统计数据,机器视觉系统成本结构中,零部件和软件开发分别占比45%、35%。

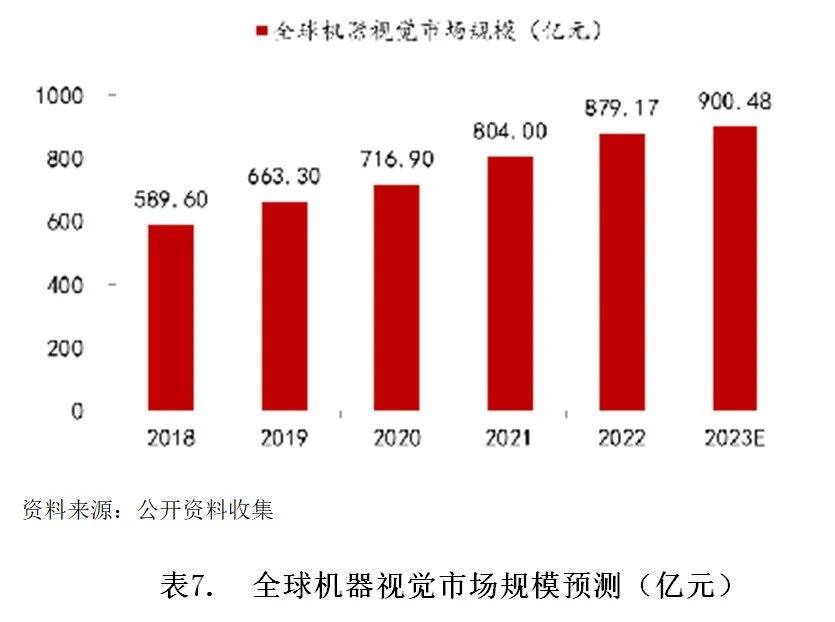

机器视觉市场规模有望进一步突破。随着机器视觉技术水平提升,机器视觉下游应用持续不断的发展,消费电子市场、汽车市场、半导体市场、医疗市场等行业工业自动化水平逐步提升,机器视觉的市场规模也将持续扩大。依据数据预测,全球机器视觉市场规模将由2018年的589.60亿元上升至2023年的900.48亿元。国内厂商配套逐渐完备,技术进一步积累,预计到2023年我国机器视觉市场规模将达到225.56亿元。

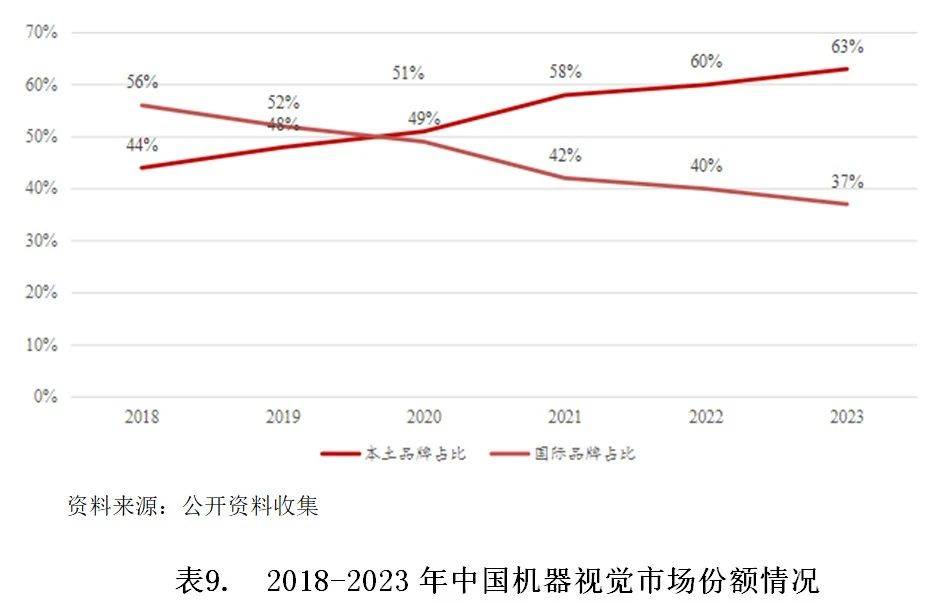

国内机器视觉经过三十年加快速度进行发展,已逐步缩小与国际领先厂商的差距。国产机器视觉企业凭借优质的产品设计、工艺水平和质量控制经验,逐渐实现进口替代。国内机器视觉市场销售额占比逐年提升,从2018年的44.0%提升至2022年的60.0%,预计2023年将达到63.0%。

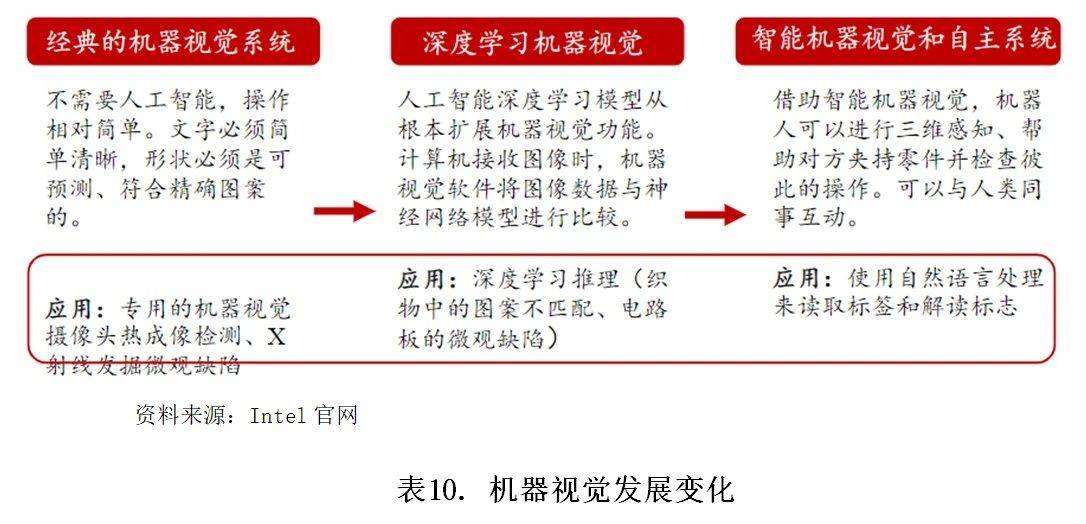

机器视觉经过多年发展,目前已成为工业自动化的重要组成部分。以往机器视觉操作相对简单,大多数都用在对检测物品进行识别、测量、定位及检测,识别场景及效率相对标准化。但伴随AI技术发展,深度学习算法的加持为机器视觉应用场景的拓宽提供了技术上的支持,同时能进一步提升机器视觉的效率及准确性;从过去简单的标准化应用场景,过渡到更复杂的非标检验测试领域。AI+机器视觉的应用,有望快速推进机器视觉在未来其他领域的应用。

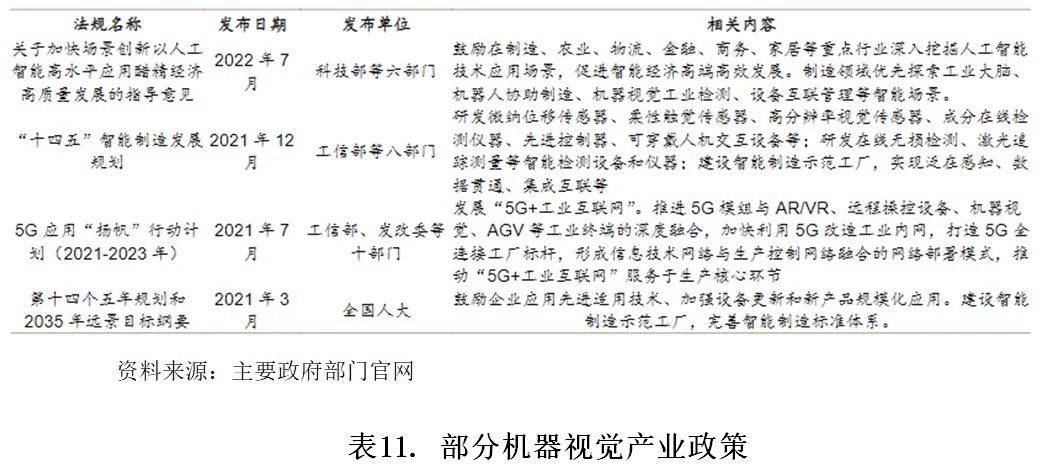

作为实现人机一体化智能系统的核心技术之一,机器视觉长期受到国家产业政策的支持。近年来,有关政策鼓励机器视觉行业技术和产品渗透至各个行业,相关的主要法律、法规和规范性文件等融入人机一体化智能系统、人工智能、数字化的经济、新型基础设备建设等国家战略。

工业场景机器换人大势所趋,机器视觉赛道未来发展的潜在能力巨大。当前3C电子核心客户持续推进产业链自动化进程,同时品质管控前移催生模组和关键零部件的视觉需求,全世界内的产能转移有望驱动新一轮机器视觉需求周期。

对于机器视觉领域可以更多关注以下三个方面的投资机会:一是在AI机器视觉领域,有实际落地应用场景的企业还是具备投资价值,需寻找合适的标的企业;二是建议布局有较大成长空间、有较高技术壁垒的中游零部件厂商,如高端线扫相机、工业智能相机、3D相机等领域;三是积极关注早期的设备商,虽然设备商的周期性相对来说较强,但目前仍处于放量早期,核心标的主要在新能源汽车行业、锂电池行业、半导体行业、大包装行业,同时也要关注设备大厂介入视觉环节后对竞争格局的影响。

现阶段,由于机器视觉行业属于新兴行业,由于行业的高景气以及乐观预期,大量资本大量涌入。目前,行业高成长性企业主要是依靠战略融资实现公司可持续发展,银行业介入案例较少。一方面,银行业尚未形成较为完善该类新兴行业信贷准入标准,授信风险较大;其次,机器视觉行业上下游涉及领域以及应用场景较多,金融需求多样,银行业需要积极创新金融服务模式以满足多种领域企业需求,但是现阶段不具备信贷业务介入的条件。返回搜狐,查看更加多